La gestion de mes frais, quel intérêt ?

Les frais refacturés (frais de mission)

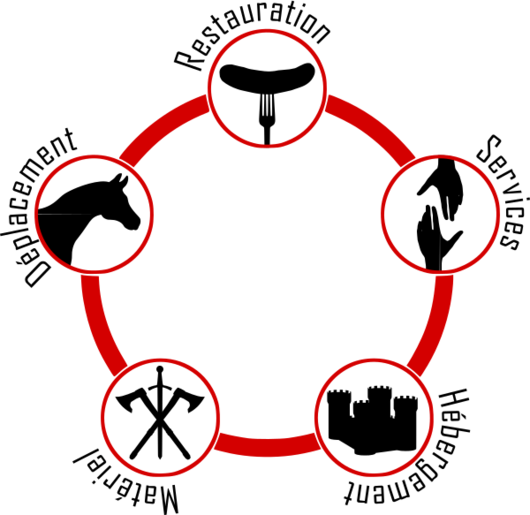

Il s’agit des frais directement liés au déroulement de votre mission. Ils peuvent comprendre :

- Les frais de déplacements,

- Les frais d’hébergement,

- Les frais de repas,

- L’achat de matériel indispensable à la bonne réalisation de la mission,

- La documentation laissée au client,

- Autres...

Ces frais sont refacturés à votre client final en accord avec le cadre que vous avez négocié. Pour que ces frais soient effectivement pris en charge par le client, il est donc indispensable que vous ayez définit avec lui la liste de ces frais, et le cadre dans lequel ils vous seront remboursés.

Ces frais apparaissent sur les factures que nous émettons à votre client. Il ne sont pas comptabilisé dans le calcul des cotisations sociales ni de l'impôt sur le revenu.

Les frais non refacturés (frais de fonctionnement)

Il s’agit des frais liés au fonctionnement de votre activité de salarié porté. Ils ne sont pas inhérents à votre mission et ne sont donc pas pris en charge par votre client. Ils peuvent comprendre :

- Les frais de prospection commerciale (déplacement pour aller rencontrer un prospect),

- L’abonnement internet,

- L’abonnement à un espace de coworking,

- L’abonnement téléphonique,

- L’achat de fournitures,

- Les dépenses pour accroître la visibilité de votre activité : hébergement web, nom de domaine, compte premium Linkedin…,

- Les dépenses d’impression et d’affranchissement,

- L’achat de petit matériel (inférieur à 500 euros).

Sur présentation des justificatifs associés, ces frais peuvent vous être reversés net de charges sociales et d'impôt sur le revenu car ils ne sont pas considéré comme du salaire.

Cette prise en charge vous permet d'éviter de payer les cotisations sociales (les frais ne constituant pas du salaire, ils ne sont pas soumis aux cotisations sociales) sur ces sommes et donc d’optimiser votre revenu.

La prise en charge de vos frais vous permet d'optimiser vos revenus. Elle est toutefois plafonnée par l’URSSAF à 30 % de la rémunération brute versée.